Wenn Ihr Unternehmen in Deutschland expandiert, haben Sie die Wahl zwischen dem Erwerb eines bestehenden Unternehmens oder der Gründung eines neuen Unternehmens. Entscheiden Sie sich für letzteres, stehen Sie vor der Qual der Wahl, was die Rechtsform angeht. Von uns erhalten Sie effektive Beratung zur Gesellschaftsform, damit Sie wissen, welche der gesetzlich vorgegebenen Rechtsformen für Sie und Ihre Bedürfnisse optimal passen. Kontaktieren Sie uns.

Das A und O dabei ist die sorgfältige Analyse Ihrer spezifischen unternehmerischen Ziele und der vorhandenen Rahmenbedingungen. Entscheidende Faktoren für die Wahl der richtigen Gesellschaftsform sind der Gegenstand Ihres Unternehmens, das branchenspezifische Haftungsrisiko, Ihr Kapitalbedarf und die steuerlichen Rahmenbedingungen. Ein wichtiger Teil Ihrer Planung ist ferner die professionelle Standortanalyse, um den richtigen Sitz Ihres Unternehmens oder einer Niederlassung zu finden.

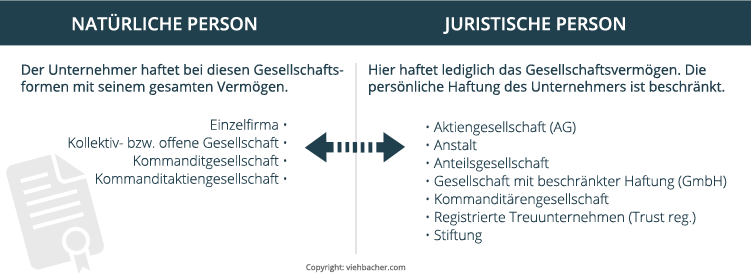

Die Begrenzung des Haftungsrisikos ist ein wichtiger Faktor bei der Wahl der für Sie richtigen Gesellschaftsform. Nehmen Sie deshalb bei der Wahl der Rechtsform Beratung in Anspruch. Während bei den Personengesellschaften die Gesellschafter grundsätzlich nicht nur mit ihrem Gesellschaftsvermögen haften, sondern auch mit dem Privatvermögen, bleibt die Haftung bei den Kapitalgesellschaften auf das Firmenkapital beschränkt. Bei den Personengesellschaften stehen Ihnen die OHG (Offene Handelsgesellschaft) oder die Kommanditgesellschaft zur Verfügung oder eine Personengesellschaft mit beschränkter Haftung in Form der GmbH & Co.KG. Bei den Kapitalgesellschaften können Sie wählen zwischen einer GmbH oder einer AG (Aktiengesellschaft) oder einer ausländischen Gesellschaftsform.

Ein wichtiges Element für den Erfolg Ihrer Unternehmung ist das Vorhandensein der geschäftsführenden Organe und Aufsichtsgremien, da sich die Möglichkeiten, die Geschäftsführung effektiv zu kontrollieren, je nach Gesellschaftsform unterscheiden. Bei der mittelständischen GmbH kann dies durch den Beirat geschehen, bei der Aktiengesellschaft ist es der Aufsichtsrat, der die Geschicke des Unternehmens mitsteuert.

Ein wichtiges Kriterium für die Rechtsformwahl ist die geplante Dauer Ihrer Unternehmung. Zwar erfordert die Gründung einer GmbH oder einer Aktiengesellschaft einen erheblich höheren Gründungsaufwand als die Gründung einer Gesellschaft bürgerlichen Rechts, dafür entsteht jedoch eine juristische Person, die unabhängig vom Ausscheiden einzelner Gesellschafter bestehen bleibt. Vertrauen Sie bei der Wahl der richtigen Rechtsform einfach auf unsere Beratung und unsere Erfahrung.

Die Struktur der Gesellschaft bürgerlichen Rechts (GbR) richtet sich nach den Vorschriften des Bürgerlichen Gesetzbuches, soweit der Gesellschaftsvertrag nicht etwas anderes bestimmt. Vorteile bietet diese Rechtsform insofern, als nicht die Gesellschaft, sondern der einzelne Gesellschafter einkommensteuerpflichtig ist und Gewinne und Verluste mit denen aus anderen Einkommensquellen verrechnen kann. Die Gründung einer GbR ist zwar grundsätzlich formfrei, der Gesellschaftsvertrag sollte um seiner hohen Bedeutung willen jedoch höchstvorsorglich von einem Rechtsberater gestaltet werden.

Die Offene Handelsgesellschaft (OHG) entspricht von ihrer Struktur her einer Personengesellschaft wie der Gesellschaft bürgerlichen Rechts, ihr Gesellschaftszweck ist jedoch der gemeinsame Betrieb eines ins Handelsregister einzutragenden und daher gewerbesteuerpflichtigen Handelsgewerbes. Ihre Gründung und Ausgestaltung richten sich nach den Vorschriften des Handelsgesetzbuches (HGB).

Die GmbH & Co.KG ist in Deutschland zu Recht eine sehr beliebte Gesellschaftsform, weil sie die Vorteile der Personengesellschaft mit den Haftungsvorteilen der GmbH kombiniert. Es handelt sich um eine Kommanditgesellschaft (KG), bei welcher die persönlich haftende Gesellschafterin eine GmbH ist. Gerne beraten wir Sie bei der Wahl der für Sie rechtlich und steuerlich günstigsten Ausgestaltung dieser Rechtsform.

Die klassische Gesellschaft mit beschränkter Haftung ist die in Deutschland häufigste Gesellschaftsform und bildet gewissermaßen das gesellschaftsrechtliche Rückgrat des deutschen Mittelstandes. Ihre Gründung richtet sich nach dem GmbH-Gesetz, das Mindestkapital beträgt 25.000 Euro, die Gesellschafter haften nur bis zur Höhe ihres Anteils am Stammkapital.

Sobald sich das Unternehmen am Kapitalmarkt refinanzieren möchte, gleich, ob mit oder ohne Börsennotierung, ist die Aktiengesellschaft die passende Gesellschaftsform. Die Anforderungen hinsichtlich Gründung, Grundkapital, Satzung, obligate Organe (Hauptversammlung, Vorstand, Aufsichtsrat) und Haftung regelt das Aktiengesetz. Von uns erhalten Sie zur dieser Rechtsform umfassende Beratung von der Planung, über die Satzungserstellung bis hin zum Going Public, wenn Sie dies wünschen.

Neben der GmbH stehen Ihnen auch in Deutschland diverse ausländische Rechtsformen zur Verfügung, etwa als Alternative zur GmbH die englische Limited (Ltd.), welche mit einem geringen Gründungsaufwand und der Flexibilität bei Satzungsänderungen punktet. Als europäisches Pendant zur deutschen Aktiengesellschaft bietet sich die Europäische Aktiengesellschaft (Societas Europaea = SE) an. Gerne leisten wir auch für Sie Beratung zu den rechtlichen und steuerlichen Vorteilen dieser Rechtsform für Konzerne.

Die Wahl der passenden Gesellschaftsform ist nichts ohne die Wahl des richtigen Standortes. Damit unsere Mandanten diese Entscheidung zielgerichtet und zügig treffen können, führen wir – sofern gewünscht – auch bundesweit Standortanalysen für Unternehmen durch. Informationen zu den maßgeblichen Standortfaktoren sammeln und bereiten wir umfassend auf. Dies ermöglicht Unternehmensgründern und -käufern die richtige Wahl und macht sie auch für Kapitalgeber, Gesellschafter und Banken nachvollziehbar.

Sie haben weitere Fragen? Wir freuen uns auf Ihre Kontaktaufnahme!

Dipl.-Kfm., Steuerberater, Fachberater für Internationales Steuerrecht

E-Mail: u.bruckner@viehbacher.com

Rechtsanwalt, Fachanwalt für Internationales Wirtschaftsrecht

E-Mail: j.viehbacher@viehbacher.com

Österreich ist wegen seiner zentralen Lage und seiner Wirtschaftskraft ein attraktives Investitionsziel für Unternehmen aus Deutschland und anderen europäischen Ländern. Es gilt zudem traditionell als Drehscheibe zwischen Ost und West und bietet damit leichten Zugang zu den dynamischen Märkten der CEE-Region. Der Erfolg eines geschäftlichen Engagements in Österreich hängt jedoch maßgeblich von einer kompetenten juristischen Begleitung ab: gesellschaftsrechtliche und vertragliche Besonderheiten sind ebenso zu beachten wie regulatorische Rahmenbedingungen und eine sorgfältige Standortanalyse. Viehbacher Rechtsanwälte Steuerberater berät Sie in all diesen Fragen: Erfahrene österreichische Rechtsanwälte und Steuerberater stehen Ihnen in unserem Wiener Büro mit lokaler und internationaler Expertise zur Seite.

Für die Wahl der richtigen Gesellschaftsform sind individuelle und allgemeine Faktoren entscheidend: Die unternehmerischen Ziele, der Kapitalbedarf und das branchenspezifische Haftungsrisiko sind dabei ebenso zu klären wie die steuer-, gesellschafts- und zivilprozessrechtlichen Rahmenbedingungen.

Bei der Wahl der Rechtsform geht es neben steuerlichen Vorteilen auch um die optimale Beschränkung der Haftung – das ist in Österreich nicht anders als in Deutschland, Liechtenstein, der Schweiz oder Italien. Dafür stehen Personengesellschaften wie die OG (Offene Gesellschaft), die KG (Kommanditgesellschaft) oder auch die haftungsbeschränkte GmbH & Co. KG sowie Kapitalgesellschaften wie die GmbH (auch Ges.m.b.H.) oder die AG (Aktiengesellschaft) zur Verfügung. Natürlich können auch ausländische Gesellschaften wie etwa die deutsche Unternehmergesellschaft (UG) oder englische Limited Companies (Ltd.) Zweigniederlassungen in Österreich etablieren.

Die effektive Kontrolle der Geschäftsführung spielt für den wirtschaftlichen Erfolg eines Unternehmens eine entscheidende Rolle. Je nach Gesellschaftsform sind verschiedene geschäftsführende Organe und Aufsichtsgremien erforderlich. Ob bezüglich der Generalversammlung der Gesellschafter (etwa bei der GmbH) oder der Einsetzung von Vorständen, Aufsichtsräten oder der Durchführung der Hauptversammlung (bei der AG) – wir beraten Sie umfassend in allen organisationsrechtlichen Fragen.

Für kleinere wirtschaftliche Aktivitäten genügen oft Gesellschaften ohne eigene Rechtspersönlichkeit. Für Unternehmen ab einer gewissen Größe empfiehlt sich hingegen die Schaffung einer juristischen Person in Form einer GmbH oder AG, die unabhängig vom Ausscheiden einzelner Gesellschafter bestehen bleibt und sowohl eigenständig klagen als auch geklagt werden kann. Wir analysieren Ihre geschäftlichen Ziele, definieren den Bedarf und finden die optimale Lösung für Ihr Unternehmen.

Die Gesellschaft bürgerlichen Rechts (GesbR) beruht auf einem den Gesellschaftszweck definierenden Vertrag. Sie besitzt keine eigene Rechtspersönlichkeit, kann also weder Rechte erwerben noch Verbindlichkeiten eingehen, nicht klagen oder geklagt werden und auch nicht in das Firmenbuch eingetragen werden. Die Gesellschafter haften in der Regel solidarisch für Gesellschaftsschulden und sind individuell einkommenssteuerpflichtig. Falls der Umsatz der GesbR die Rechnungslegungsgrenzen übersteigt, muss sie als OG oder KG in das Firmenbuch eingetragen werden.

Auch die Gründung der Offenen Gesellschaft (OG) erfolgt formlos; die Errichtung eines schriftlichen Vertrages wird angesichts ihres gewerblichen Zwecks jedoch dringend empfohlen. Die OG erfordert kein Stammkapital; Bargeld muss also nicht aufgebracht werden. Daher haften die Gesellschafter persönlich, unbeschränkt und solidarisch für die Verbindlichkeiten der Gesellschaft. Anders als die GesbR muss die OG jedoch in das Firmenbuch eingetragen werden.

Die GmbH & Co.KG kombiniert auch nach österreichischem Recht die Vorteile der Personengesellschaft mit den Haftungsvorteilen der GmbH. Hier wird neben dem beschränkt haftenden Kommanditisten einer KG eine GmbH als unbeschränkt haftender Gesellschafter (Komplementär) eingesetzt. Die Eignung und optimale Ausgestaltung dieser Rechtsform für Ihr Geschäft beraten wir gerne im persönlichen Gespräch mit Ihnen.

Die häufigste Gesellschaftsform in Österreich ist die Gesellschaft mit beschränkter Haftung. Sie wird durch Abschluss eines notariell beurkundeten Gesellschaftsvertrags oder auch von einer Person durch Erklärung über die Errichtung einer Gesellschaft gegründet. Das erforderliche Stammkapital beträgt in der Regel 35.000 Euro. Bei Neugründungen kann es jedoch für die ersten 10 Jahre auf 10.000 Euro beschränkt werden; die Hälfte davon ist in bar einzuzahlen.

Die Rechtsform der AG empfiehlt sich für alle Unternehmen, die sich am Kapitalmarkt refinanzieren möchten. Das Grundkapital für die Errichtung einer AG beträgt mindestens 70.000 Euro und wird durch Zeichnung der Aktien durch die Gesellschafter aufgebracht. Eine weitergehende Haftung der Aktionäre für die Verbindlichkeiten der AG ist ausgeschlossen. Wir verfügen über eine umfassende Expertise auf diesem Gebiet und beraten Sie gern in allen Phasen der Gründung von der Planung über die Gestaltung der Satzung bis hin zum Börsengang.

Neben den österreichischen stehen auch diverse ausländische Rechtsformen zur Verfügung, etwa die englische Limited (Ltd.) als Alternative zur GmbH. Auch die deutsche Unternehmergesellschaft (UG) kann als Zweigniederlassung in Österreich etabliert werden. Als europäisches Pendant zur Aktiengesellschaft bietet sich die Europäische Aktiengesellschaft (Societas Europaea = SE) an. Wir haben seit vielen Jahren Erfahrung mit all diesen Gesellschaftsformen und beraten Sie gern zu den jeweiligen rechtlichen und steuerlichen Vorteilen für Konzerne und große Unternehmen.

Ebenso wie die Gesellschaftsform will auch der Standort für ein Unternehmen sorgfältig gewählt werden. Wir helfen unseren Klienten dabei durch bundesweite Standortanalysen. Die so gewonnenen Informationen und Standortfaktoren bereiten wir umfassend auf und ermöglichen Unternehmensgründern und -käufern einen Standort zu wählen, der auch Kapitalgeber, Gesellschafter und Banken überzeugt.

Sollten Sie dazu weitere Auskünfte wünschen, freuen wir uns auf Ihre Kontaktaufnahme!

Dipl.-Kffr. (Univ.), Steuerberaterin Österreich, Steuerberaterin Deutschland, Fachberaterin für Internationales Steuerrecht, Wirtschaftstreuhänderin

E-Mail: s.rosenauer@viehbacher.com

Die Wahl der für Sie passenden Gesellschaftsform für Ihr Unternehmen in Liechtenstein erfordert eine sorgfältige Analyse Ihrer persönlichen und unternehmerischen Ziele. Hierbei sind die spezifischen unternehmerischen Besonderheiten ebenso zu berücksichtigen wie die vorhandenen Rahmenbedingungen. Unsere Experten begleiten Sie vollumfassend bei der Wahl der für Sie richtigen Gesellschaftsform. Sofern gewünscht und notwendig, wird die fachliche Unterstützung durch eine professionelle Standortanalyse ergänzt.

Die Beratung über die Gesellschaftsformen dient vorwiegend Ihrer unternehmerischen Tätigkeit. Doch auch im Rahmen der Nachlassplanung kann eine Beratung zu den verschiedenen Gesellschaftsformen angezeigt sein.

Die Rechtsordnung Liechtensteins stellt eine ganze Reihe unterschiedlicher Gesellschaftsformen zur Verfügung. Bei den wichtigsten Gesellschaftsformen in Liechtenstein handelt es sich um sogenannte juristische Personen.

Die Wahl der Rechtsform bedingt den jeweiligen Gründungsprozess. Unsere Rechtsanwälte beraten Sie umfassend zu den Gesellschaftsformen und unterstützen Sie im gesamten Gründungsprozess.

Obwohl die Möglichkeiten der Rechtsformwahl für ein Unternehmen in Liechtenstein nahezu unbegrenzt sind, haben sich in der Praxis einige Unternehmensformen durchgesetzt. Diese sind:

Die Aktiengesellschaft nach liechtensteinischem Recht ist eine juristische Person, deren Kapital in Aktien zerlegt wurde. Das Mindestkapital beträgt CHF 50’000.00 und ist in Inhaber- oder Namensaktien eingeteilt. Der Wert einer Aktie kann bei Gründung frei gewählt werden. Aus diesem Grund eignet sich eine Aktiengesellschaft auch als Familiengesellschaft.

Elementares Recht des Aktionärs ist die Teilnahme an der Generalversammlung. Die Generalversammlung, die Versammlung aller Aktionäre, ist das oberste Organ der Aktiengesellschaft. Sie bestellt den Verwaltungsrat und die Revisionsstelle. Daneben genehmigt die Generalversammlung die Jahresrechnung und erteilt den weiteren Organen die Entlastung. Im Rahmen einer Generalversammlung können die Aktionäre die Statuten der Aktiengesellschaft ändern und sogar die Liquidation der Aktiengesellschaft beschliessen.

Der Verwaltungsrat führt die Geschäfte der Aktiengesellschaft. Die Aktiengesellschaft wird vom Verwaltungsrat vertreten und verpflichtet. Die Revisionsstelle hat die Buchführung der Aktiengesellschaft jährlich zu prüfen und einen Prüfbericht für die Generalversammlung zu erstellen.

Für Verbindlichkeiten haftet die Aktiengesellschaft, als juristische Person, nur mit ihrem Gesellschaftsvermögen. Eine persönliche Haftung der Aktionäre für die Verbindlichkeiten der Aktiengesellschaft ist ausgeschlossen.

Die privatrechtliche Anstalt ist eine Besonderheit der Liechtensteinischen Rechtsordnung. Sie zeichnet sich durch aussergewöhnliche Flexibilität hinsichtlich Organisation und Statuten aus. Als juristische Person ist die Anstalt bei Gründung mit einem Mindestkapital in Höhe von CHF 30‘000.00 auszustatten. Dieses Anstaltsvermögen haftet allein für die Verbindlichkeiten der Anstalt. Der Verwaltungsrat führt die Geschäfte der Anstalt, verpflichtet diese im Geschäftsbetrieb und zeichnet für sie.

Die Flexibilität der Anstalt zeigt sich auch darin, dass diese in gleich drei verschiedenen Varianten, Anstalt mit Gründungsrechten, Anstalt ohne Gründungsrechte und Anstalt mit untergehenden Gründerrechten, möglich ist.

Bei der Anstalt mit Gründungsrechten ist der Inhaber der Gründerrechte, mithin der Gründer der Anstalt oder dessen Rechtsnachfolger, das oberste Organ der Anstalt. Dieser erstellt bei Gründung meist ein Beistatut, in welchem die Begünstigten und deren Begünstigungen bezeichnet werden. Fehlt ein solches Beistatut gilt die gesetzliche Vermutung, dass der Inhaber der Gründerrechte selbst Begünstigter ist.

Der Inhaber der Gründerrechte bestellt den Verwaltungsrat und erteilt diesem für seine Tätigkeit Entlastung. Der Inhaber der Gründerrechte kann Änderungen an den Statuten der Anstalt vornehmen und die Liquidation der Anstalt beschliessen. Jederzeit kann der Inhaber der Gründerrechte Beistatuten erlassen und Beschlüsse über die Begünstigten und deren Begünstigungen fassen.

Die Anstalt ohne Gründungsrechte ist stiftungsähnlich ausgestaltet. Bei dieser wird der Verwaltungsrat mit den Befugnissen des obersten Organs, des Inhabers der Gründungsrechte, ausgestattet. Aufgrund dessen kann es keine Gründungsrechte geben und keine Kontrolle durch ein oberstes Organ geben. Kontrolle kann lediglich durch Bestellung eines Protektors erfolgen.

Die Anstalt mit untergehenden Gründungsrechten ist eine Mischung aus den vorgenannten Arten von Anstalten. Bei dieser gehen die Gründerrechte zu einem festen, in den Beistatuten genannten, Zeitpunkt unter. Folglich wandelt sich diese Form der Anstalt zu einem im Voraus bestimmten Zeitpunkt zu einer stiftungsähnlichen Anstalt.

Betreibt die Anstalt, unabhängig von ihrer konkreten Ausgestaltung, ein Gewerbe nach kaufmännischer Art, so ist die Einsetzung einer Revisionsstelle verpflichtend. Gleiches gilt, wenn der in den Statuten niedergelegte Zweck der Anstalt dies zulässt. Die Anstalt ist verpflichtet, der Finanzverwaltung eine sogenannte Jahresrechnung zukommen zu lassen. Die obligatorische Revisionsstelle prüft die Buchhaltung der Anstalt.

Die Gesellschaft mit beschränkter Haftung ist eine juristische Person mit eigener Rechtspersönlichkeit. Die Gesellschaft kann folglich selbst Trägerin von Rechten und Pflichten sein. Die Gesellschaft mit beschränkter Haftung wird in Liechtenstein hauptsächlich von Unternehmen kleiner bis mittlerer Größe gewählt. Grund hierfür ist vor allem die Haftungsbegrenzung auf das Gesellschaftsvermögen. Der oder die Gesellschafter haften lediglich der Gesellschaft mit beschränkter Haftung durch das eingebrachte Kapital.

Die Gesellschaft mit beschränkter Haftung entsteht durch den Zusammenschluss von mehreren Personen oder Firmen zu einem gemeinsamen Zweck. Auch eine Ein-Mann-GmbH ist möglich. Die Gründung der Gesellschaft mit beschränkter Haftung bedarf der öffentlichen Beurkundung, kann aber im sog. „vereinfachten Verfahren“ auch ohne öffentliche Beurkundung sehr schnell (binnen zwei Werktagen) und einfach erfolgen. Sie ist ferner im Öffentlichkeitsregister einzutragen. Das Mindestkapital beträgt nur CHF 10‘000.00.

Oberstes Organ der GmbH ist die Gesellschafterversammlung. Diese muss mindestens einmal im Jahr zusammentreten. Ein weiteres Organ der GmbH ist der Geschäftsführer, welcher die unternehmerischen Geschäfte führt und schliesslich die Revisionsstelle. Diese prüft den Jahresabschluss der GmbH und berichtet direkt an die Gesellschafterversammlung.

Eine Stiftung ermöglicht es, eine Vermögensplanung zu strukturieren und Vermögenswerte langfristig zu sichern. Die Stiftung kann, als juristische Person, Trägerin der verschiedensten Vermögenswerte sein. Auch für karitative Zwecke eignet sich eine Stiftung mehr als andere Gesellschaftsformen. Dient eine Stiftung ausschliesslich gemeinnützigen Zwecken, so wird sie unter staatliche Aufsicht durch die Stiftungsaufsichtsbehörde gestellt.

Bei einer Stiftung handelt es sich um ein verselbständigtes Vermögen, welches eine eigene juristische Person bildet und mit einer eigenen Rechtspersönlichkeit ausgestattet ist. Dieses verselbständigte Vermögen ist vollkommen aus dem Privatvermögen des Stifters ausgeschieden und haftet einzig für die Verbindlichkeiten der Stiftung. Das Mindestkapital beträgt CHF 30‘000.00. Beachtlich ist ferner, dass Informationen über das Stiftungsvermögen, den Stifter und die Begünstigten für die Öffentlichkeit unzugänglich sind.

Die Stiftung wird durch den Stiftungsrat verwaltet. Dieser hat auch das Stiftungsvermögen im Interesse der Begünstigten, ausweislich des Stiftungszwecks, zu verwalten. Der Stifter benennt die Begünstigten und deren Berechtigung in den sogenannten Beistatuten. Wie nahezu alle Informationen über die Stiftung, werden auch die Beistatuten streng vertraulich behandelt. Um geänderten Umständen Rechnung tragen zu können, können die Beistatuten zu Lebzeiten des Stifters unter Umständen modifiziert werden. Ist der Stifter verstorben, kommt eine Änderung der Beistatuten nicht in Betracht.

Das liechtensteinische Treuunternehmen ist eine juristische Person, welche in der angelsächsischen Gesellschaftsrechtstradition steht. Vorteilhaft ist das Treuunternehmen für all die Fälle, in welchen der Gesellschaftszweck zum Zeitpunkt der Gründung noch gar nicht feststeht.

Das Treuunternehmen ist ähnlich wie eine Anstalt ausgestaltet. Aus diesem Grund gibt es auch hier drei verschiedene Varianten. Das Treuunternehmen mit Treugeberrechten, das Treuunternehmen ohne Treugeberrechten sowie das Treuunternehmen mit untergehenden Treugeberrechten. Oberstes Organ des Treuunternehmens ist der Treugeber oder dessen Rechtsnachfolger.

Für die Verbindlichkeiten des Treuunternehmens haftet grundsätzlich nur das Treuvermögen bzw. der Treufonds. Dieser beträgt mindestens – entsprechend einem Mindestkapital – CHF 30‘000.00. Dieses Treuvermögen muss bei Gründung zwingend in Form von Bar- und/oder Sacheinlagen eingebracht werden. Auch ist beachtlich, dass dieser Treufonds erhöht und auch vermindert werden kann.

Ganz in der angelsächsischen Tradition besteht auch im Fürstentum Liechtenstein die Möglichkeit der Treuhänderschaft. Dabei handelt es sich nicht um eine juristische Person. Es mag auch zweifelhaft sein, ob die Treuhänderschaft eine Rechtsform für Unternehmen darstellt und darstellen kann. Faktisch handelt es sich um ein Rechtsverhältnis vertraglicher Natur. In diesem Rechtsverhältnis überträgt der Treugeber einem Dritten (dem Treuhänder) Vermögen bzw. Vermögensbestandteile (das Treugut) mit der Verpflichtung, dieses Treugut im eigenen Namen zu Gunsten eines oder mehreren Begünstigten zu verwalten bzw. zu verwenden.

Das Fürstentum Liechtenstein ist seit 1995 Mitglied des Europäischen Wirtschaftsraumes (EWR). Aus diesem Grund stehen in Liechtenstein auch die verschiedenen europäischen Rechtsformen zur Verfügung. Es handelt sich dabei um

Auf europäischer Ebene wird aktuell die Europa-GmbH (SPE) verhandelt und darüber hinaus die Rechtsform der Europäischen Stiftung intensiv geprüft.

Im Ergebnis bedeutet dies für Sie, dass sich unsere Beratung sich nicht nur auf Gesellschaftsrecht bzw. die Rechtsformen im Fürstentum Liechtenstein beschränkt. Vielmehr berücksichtigen unsere Experten die Entwicklungen im EWR und ermöglichen Ihnen hierdurch die Wahl der optimalen Rechtsform.

Wie dargestellt ist der Erfolg Ihres Unternehmens auch von den geschäftsführenden Organen und den Aufsichtsgremien abhängig. Die Rechtsordnung hat für die verschiedensten Gesellschaftsformen auch verschiedene Vorgaben zur Geschäftsführung und Aufsicht normiert. Diese Voraussetzungen werden von unseren Rechtsanwälten bei der Beratung beachtet und unter Berücksichtigung Ihrer Ziele umgesetzt

Bei einer Gesellschaft besteht immer das Risiko, dass ein oder mehrere Mitgesellschafter ausscheiden wollen bzw. müssen. In solchen Fällen muss Ihr Unternehmen fortbestehen können. Daneben ist die Neugründung von Unternehmen und/oder die Umstrukturierung eines bestehenden Unternehmens mit finanziellen Aufwand verbunden. Schon aus diesem Grund ist bei der Gründungsberatung Erfahrung ebenso erforderlich wie langfristiges Denken. Unsere Experten vereinen beide Voraussetzungen. Vertrauen Sie unserer Erfahrung und unserer Expertise.

Die passende Rechtsformwahl ist nur ein wichtiger Gesichtspunkt bei der Unternehmensgründung. Eine weitere wichtige Rolle spielt die Wahl des Standortes für Ihr Unternehmen. Zwar ist das Fürstentum Liechtenstein in nur 11 Gemeinden unterteilt, jedoch sollte die Größe des sechskleinsten Staates der Welt nicht unterschätzt werden. Auch muss Klarheit darüber erlangt werden, ob eine Ansiedlung im Unterland oder doch im weniger bewirtschafteten Oberland sinnvoller ist. In Ihrem Auftrag führen wir Standortanalysen für Ihr Unternehmen durch, sammeln Informationen zu den maßgeblichen Standorten und bereiten diese für Sie umfassend auf. Dies ermöglicht und erleichtert Ihnen die richtige Wahl und hilft auch in Verhandlungen mit Investoren, Gesellschaftern und Banken.

Sie haben noch Fragen? Schon jetzt freuen sich unsere liechtensteinischen Ansprechpartner auf Ihre Kontaktaufnahme.

Wenn Sie in der Schweiz eine Gesellschaft gründen wollen, haben Sie die Wahl zwischen dem Erwerb eines bestehenden Unternehmens oder der Gründung eines neuen Unternehmens. Entscheiden Sie sich für letzteres, stehen Sie vor der Qual der Wahl, was die Rechtsform und die möglichen Standorte angeht. Von uns erhalten Sie effektive Beratung zu den möglichen Rechtsformen Ihrer Gesellschaft in der Schweiz, damit Sie wissen, welche der gesetzlich vorgegebenen Gesellschaftsformen für Sie und Ihre Bedürfnisse optimal passen. Kontaktieren Sie uns.

Das A und O dabei ist die sorgfältige Analyse Ihrer spezifischen unternehmerischen Ziele und der vorhandenen Rahmenbedingungen. Entscheidende Faktoren für die Wahl der richtigen Rechtsform sind der Gegenstand Ihres Unternehmens, das branchenspezifische Haftungsrisiko, Ihr Kapitalbedarf und die steuerlichen Rahmenbedingungen. Ein wichtiger Teil Ihrer Planung ist ferner die professionelle, auf kantonaler und kommunaler Ebene durchgeführte Standortanalyse, um den richtigen Sitz Ihres Unternehmens oder einer Niederlassung zu finden.

Die Begrenzung des Haftungsrisikos ist ein wichtiger Faktor bei der Wahl der richtigen Rechtsform Ihrer Gesellschaft in der Schweiz. Nehmen Sie deshalb bei dieser Wahl Beratung in Anspruch. Während bei den Personengesellschaften die Gesellschafter grundsätzlich nicht nur mit ihrem Gesellschaftsvermögen haften, sondern auch mit dem Privatvermögen, bleibt die Haftung bei den Kapitalgesellschaften auf das Firmenkapital beschränkt. Bei den Personengesellschaften stehen Ihnen die Kollektivgesellschaft oder die Kommanditgesellschaft zur Verfügung. Bei den Kapitalgesellschaften können Sie zwischen einer GmbH (Gesellschaft mit beschränkter Haftung), einer AG (Aktiengesellschaft) oder der Zweigniederlassung einer ausländischen Gesellschaft wählen.

Ein wichtiges Element für den Erfolg Ihrer Unternehmung ist das Vorhandensein der geschäftsführenden Organe und Aufsichtsgremien, da sich die Möglichkeiten, die Geschäftsführung effektiv zu kontrollieren, je nach Gesellschaftsform unterscheiden. Bei den kleinen und mittelständischen GmbHs kann dies auch durch einen alleinigen Geschäftsführer geschehen, bei der Aktiengesellschaft ist es der Verwaltungsrat – der allerdings auch aus einer Person bestehen darf – der die Geschicke des Unternehmens mitsteuert.

Ein wichtiges Kriterium für die Rechtsformwahl ist die geplante Dauer Ihrer Unternehmung. Zwar erfordert die Gründung einer GmbH oder einer AG einen erheblich höheren Gründungsaufwand als die Gründung einer Personengesellschaft, dafür entsteht jedoch eine juristische Person, die unabhängig vom Ausscheiden einzelner Gesellschafter bestehen bleibt. Vertrauen Sie bei der Wahl der richtigen Rechtsform einfach auf unsere Beratung und unsere Erfahrung.

Die Kollektivgesellschaft (KollG) ist eine Personengesellschaft, deren Gesellschaftszweck der gemeinsame Betrieb eines ins kantonale Handelsregisteramt einzutragenden Unternehmens ist. Ihre Gründung und Ausgestaltung richten sich nach den Vorschriften des schweizerischen Obligationenrechts (OR).

Die Kommanditgesellschaft (KommG) unterscheidet sich von der Kollektivgesellschaft dadurch, dass sie zwei Kategorien von Gesellschaftern voraussetzt. Die Komplementäre sind Gesellschafter, die das Stimmrecht ausüben und die Verantwortung der Gesellschaftsführung tragen. Sie haften persönlich und unbeschränkt für die Schulden der Gesellschaft. Die Kommanditäre haften nur für die einbezahlte Kapitalquote (Kommandite), aber bleiben von der Gesellschaftsverwaltung ausgeschlossen. Bei dieser besonderen Art der Personengesellschaft lässt sich somit die Stellung der einzelnen Mitglieder flexibel gestalten.

Die Gesellschaft mit beschränkter Haftung ist nach der am 1.1.2008 in Kraft getretenen Reform des Gesellschaftsrechts auch in der Schweiz eine sehr beliebte Rechtsform für die Gründung eines kleinen oder mittelständischen Unternehmens geworden. Die Gründung einer GmbH richtet sich nach den Bestimmungen des Obligationenrechts (OR) und den anderen einschlägigen Bundesgesetzen. Das Mindestkapital beträgt CHF 20´000.00, die Gesellschafter haften nur bis zur Höhe ihres Anteils am Stammkapital.

Im Unterschied zu anderen Ländern wird die schweizerische Aktiengesellschaft auch für Klein- und Familienunternehmen als passende Rechtsform gewählt, unabhängig davon, ob die Gesellschaft sich am Kapitalmarkt refinanzieren möchte, mit oder ohne Börsennotierung. Die Anforderungen hinsichtlich Gründung einer AG, Aktienkapital, Satzung, Haftung und Organe (Generalversammlung, Verwaltungsrat, Geschäftsführung) regeln das Obligationenrecht (OR) und weitere Bundesgesetze. Von uns erhalten Sie zur dieser Rechtsform umfassende Beratung von der Planung, über die Satzungserstellung bis hin zum Going Public, wenn Sie dies wünschen.

Neben der GmbH und der AG haben Sie auch in der Schweiz die Möglichkeit, ins kantonale Handelsregisteramt eine ausländische Gesellschaft einzutragen und dadurch eine schweizerische Zweigniederlassung zu eröffnen. Diese Lösung unterscheidet sich durch einen niedrigeren Gründungsaufwand und erfordert eine kompetente Beratung zur Vorbeugung unerwünschter Doppelbesteuerungsansprüche. Gerne leisten wir auch für Sie Beratung zu den rechtlichen und steuerlichen Vorteilen dieser Rechtsform für Konzerne.

Egal, ob Sie eine GmbH oder eine AG gründen: Die Wahl der passenden Rechtsform für Ihre Gesellschaft ist nichts ohne die Wahl des richtigen Standortes. In der Schweiz bietet jeder Kanton und jede Gemeinde stark unterschiedliche Rahmenbedingungen hinsichtlich der Sprache, der gesetzlichen Grundlagen und der Steuersätze für Unternehmen und Privatpersonen. Eine schweizweite, zielgerichtete Standortanalyse spielt für Ihren unternehmerischen Erfolg eine entscheidende Rolle. Informationen zu den massgeblichen Standortfaktoren in der Schweiz sammeln und bereiten wir umfassend auf. Dies ermöglicht Unternehmensgründern und -käufern die richtige Wahl und macht sie auch für Kapitalgeber, Gesellschafter und Banken nachvollziehbar.

Sie haben weitere Fragen an unsere Schweizer Experten? Wir freuen uns auf Ihre Kontaktaufnahme!

Die Informationen zur Beratung über Gesellschaftsformen und Standortanalyse in Italien befinden sich derzeit noch in Bearbeitung, wofür wir höflich um Ihr Verständnis bitten. Bitte nehmen Sie daher gerne direkt Kontakt mit uns auf, um uns Ihr Anliegen zu schildern. Wir beraten seit mehr als zehn Jahren in fünf verschiedenen Ländern zu den Gesellschaftsformen und führen Standortanalysen durch. Bei uns sind Sie daher kompetent vertreten. Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!